Part 1

通信設備行業概述

一、通信設備行業概述

通信設備是用來將各類服務器、PC、應用終端等節點相互連接,構成信息通信網絡的專用硬件設備,主要包括調制解調器、路由器及電路交換機等有線及無線通信傳輸設備,以及包括手機、可穿戴設備等移動通信設備在內的通信終端設備。隨著技術發展,通信設備將包括更廣的范圍、更復雜的裝置及更多嵌入式功能。

二、通信設備行業分類

通信設備,英文簡稱ICD,全稱Industrial Communication Device。用于工控環境的有線通訊設備和無線通訊設備。有線通訊設備主要介紹解決工業現場的串口通訊,專業總線型的通訊,工業以太網的通訊以及各種通訊協議之間的轉換設備,主要包括路由器、交換機、modem等設備。無線通訊設備主要包括無線AP,無線網橋,無線網卡,無線避雷器,天線等設備。

近年來,云計算、大數據、社交網絡、物聯網等信息技術的應用給我國的網絡設備行業帶來了新的發展機遇,未來幾年,我國的網絡設備市場規模整體上呈增長趨勢。根據IDC數據統計,2020年中國網絡設備市場規模為91.4億美元,同比增長7.54%,其中交換機、路由器和WLAN(無線產品)市場分別增長12.3%、3.3%和3.57%。2021年中國網絡設備市場規模達到93.7億美元,同比增長2.63%,其中交換機、路由器和WLAN(無線產品)市場分別增長-3.11%、6.38%和16.09%。預計2022年網絡設備市場規模達到93.7億美元,同比增長5.55%,其中交換機、路由器和WLAN(無線產品)市場分別增長4.36%、6.00%和8.91%。

三、通信設備行業發展歷程

起步階段:20世紀90年代。我國尚未建立完整的網絡通信技術自主研發體系,網絡通信設備的研發及生產以國外大型通信設備公司為主。隨著經濟全球化程度的不斷加深,歐美發達國家將產業重心轉移到品牌及設計領域,而將制造逐步轉移到具有勞動紅利的中國臺灣、中國大陸和韓國等國家和地區。臺資企業明泰科技、智邦科技及部分大陸網絡通信設備制造商開始承接歐美發達國家產業轉移的生產業務,我國網絡通信設備行業開始積累生產管理經驗、管理人才及技術儲備,行業正式起步發展。

21世紀初,全面發展階段進入21世紀以后,隨著信息化時代的來臨,國家對網絡通信基礎設施建設的重視程度不斷提升,以華為、中興為代表的中國通信企業依靠國家的政策支持、持續的高額研發投入、全球化的市場布局,在全球通信設備市場已經從追趕者逐漸變成了行業領跑者。同時,國內通信設備廠商積極利用資本市場,進行產業整合,壯大自身實力,以星網銳捷、烽火通信等為代表的國內網絡通信設備廠商,在市場營銷及品牌推廣方面于全球網絡通信設備市場上均有較好的表現,逐步發展為行業內知名品牌商。

2014年至今,快速發展階段近年來,隨著云計算、物聯網、視頻應用、社交網絡、網絡直播等業務類型的發展,網絡數據流量增長迅猛,激增的流量使骨干網和接入網對網絡通信設備的需求也不斷提高。尤其是2015年,國家產業政策層面鼓勵與支持“互聯網+”、寬帶中國等,使得各產業出現新一輪信息化建設浪潮。另一方面,隨著國家對信息安全問題越來越重視,我國已有部分政府、軍隊、金融、電信、能源等重點領域及企業開始重新選擇軟硬件合作伙伴,以保障國內重點領域的信息安全。同時,隨著“平安中國”、“智慧城市”等項目的規劃,安防視頻監控安裝規模和輻射區域越來越大,對網絡監控交換機的需求也隨之增長。在多方面利好因素的影響下,我國網絡通信設備企業實現了快速發展,未來發展趨勢持續向好。隨著國內品牌廠商的崛起,OEM/ODM模式的國內網絡通信設備制造商紛紛開始將事業重心轉向國內,逐步擺脫對國外單一客戶的依賴,實現國內外市場均衡發展,提升抗風險能力。

Part 2

通信設備行業市場分析

一、全球通信設備市場規模分析

根據Dell’Oro研究,在數字經濟和疫情疊加推動下,2021年全球通信設備市場規模同比增長7%,接近1000億美元,主要包括移動核心網絡、無線接入網、寬帶接入、路由器、交換機、光傳輸和微波設備,已經連續四年實現增長。

圖表1:2018-2021年全球通信設備行業市場規模及增速分析

二、國內通信設備市場規模分析

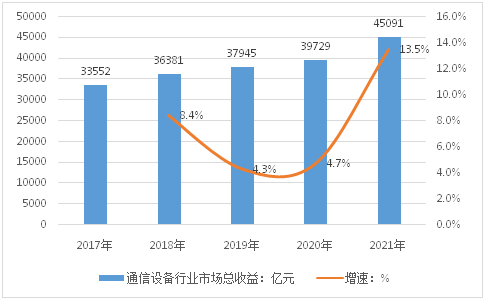

近年來,我國通信業積極推進網絡強國和數字中國建設,5G和千兆光網等新型信息基礎設施建設覆蓋和應用普及全面加速,為打造數字經濟新優勢、增強經濟發展新動能提供有力支撐。數據顯示,2017年至2021年,中國通信設備市場的銷售總收益穩定增長,由33552億元增加至45091億元,通信設備行業市場規模也由2017年的969億元增長至2021年的2100億元。

圖表2:2017-2021年國內通信設備行業市場規模紀增速分析

圖表3:2017-2021年國內通信設備行業市場總收益及增速分析

三、通信設備市場競爭格局分析

我國通信設備制造行業企業數量持續增長,主要分布在長三角和珠三角等地,廣東省、江蘇省和山東省通信設備制造行業企業數量尤甚。根據數據,截至2022年8月23日我國通信設備制造行業相關企業數量超50萬家,其中廣東省、江蘇省和山東省通信設備制造行業企業數量分別占比17.5%、10.3%、9.3%。

我國通信設備制造行業參與者眾多,主要分為通信運營與通信設備集成商、通信設備制造商以及五金、電子元器件供應商三大派系。

通信運營商方面,國內形成了以中國移動、中國電信、中國聯通為首的寡頭壟斷競爭格局,為國內用戶提供固定電話、移動電話和互聯網接入的通信服務。2021年,按營業收入計,三大運營商的市場份額占比分別為52.68%、26.96%和20.36%,中國移動獨占中國電信運營市場的半壁江山。

通信設備制造商方面,國內通信設備制造行業形成了以華為、vivo、OPPO、小米、榮耀等實力強勁企業為代表的多頭壟斷市場,行業集中度高,2021-2022年Q1,CR5由84.4%增長至86.3%。

Part 3

通信行業發展前景分析

一、數字經濟持續發展激發了新一代網絡設備的需求

近年來,數字經濟在世界范圍內蓬勃發展,對經濟增長、生產生活方式及國際生產格局產生了重要影響,數字化轉型已成為各國高度關注的重要問題。目前,我國正處于從經濟高速增長向高質量發展轉變的歷史關鍵時期,數字經濟對推動產業轉型升級和培育增長新動能具有重要作用。

數字經濟的發展依賴于網絡傳輸速度的不斷提升,下一代數據中心交換機、高端核心路由器等作為未來高帶寬網絡傳輸的關鍵設備,其大規模應用可進一步提升網絡傳輸速度,保障網絡的高效和穩定,有助于應用技術的融合與進步,并孕育出各種新模式、新業態,催生多種新興產業。高端網絡設備的應用將全面支撐各行各業在新一代網絡時代的業務發展,助力企業的數字化轉型。

二、5G商用將促進網絡流量快速增長,帶動網絡設備需求

根據GSA的最新統計數據顯示,截至2022年2月底,全球146個國家和地區的489家運營商已經宣布對5G進行了投資,其中209家運營商宣布已經在其現網中部署了符合3GPP標準的5G技術,全球商用5G網絡數量已經超過100張。

隨著5G商用逐漸成熟,下游應用生態將得到快速拓展,整體流量將產生爆發式增長,從而促進網絡設備產業快速發展以匹配流量增長的需求。5G技術的大規模產業化、市場化應用,必須以運營商網絡設備的先期投入為先決條件,運營商對5G網絡及相關配套設施的投資,將直接增加國內對網絡設備的需求。

在5G商用初期,運營商大規模開展網絡建設,根據工信部的數據,2021年我國5G投資為1849億元;截至2021年底,我國累計建成并開通5G基站142.5萬個,并建成全球最大5G網絡。隨著5G向垂直行業應用的滲透融合,各行業在5G設備上的支出將穩步增長,成為帶動相關設備制造企業收入增長的主要力量。2030年,預計各行業各領域在5G設備上的支出將超過5200億元。

三、云計算及數據中心產業高速發展帶動網絡設備市場增長

數據中心是為計算機系統安全穩定持續運行提供的特殊基礎設施,其上游包括IT設備、電力及制冷設備等基礎設施,下游服務于云計算廠商、大型互聯網企業、金融機構、政府機關等的數據流量需求。全球互聯網數據流量不斷增長推動了云計算產業發展,從而驅動數據中心建設需求的增長,并進一步帶動上游IT設備等基礎設施需求的增長。

其中交換機作為不可或缺的核心組網設備之一,其增長動能也將與數據中心行業保持一目前,我國云計算產業與歐美國家存在較大差距。2018年,我國云計算市場規模僅相當于美國云計算市場的8%,同時,美國企業上云率已達85%,歐洲國家企業上云率也已接近70%,而我國各行業上云率僅為40%。上述差異高于兩國之間在經濟總量、互聯網流量等方面之間的差異,從發展水平來看,我國云計算行業與美國存在一定差距,未來存在巨大的發展空間。

四、數據中心交換速率不斷提升,帶動網絡設備升級更新的需求

傳統數據中心主要基于10G網絡架構,隨著數據流量的不斷增長,特別是5G時代到來后流量激增,數據中心面臨著更大的來自應用和數據的網絡壓力。數據中心亟待解決數據中心之間的海量數據高速遷移問題,消除數據中心間的帶寬瓶頸,大幅提升數據中心間的帶寬利用率等問題。目前,國內主流的數據中心交換機端口速率正在由10G/40G向25G/100G升級演進,25G/100G數據中心交換機市場需求呈現爆發式增長。

五、大型數據中心建設驅動交換機產品架構的開放式創新

大型數據中心建設需要較多數量的交換機,對交換機產品的兼容性及開放性提出了較高要求。隨著云計算市場不斷發展,大型及超大型數據中心建設不斷加速,在此背景下,軟硬件解耦的白盒交換機市場得到迅猛發展。白盒交換機將硬件與軟件分離,下游數據中心客戶可選擇為交換機安裝外部操作系統,并實現對交換機的統一部署與維護,極大提高數據中心運維效率。

標簽: 液冷、數據中心等 點擊: 評論: